LG Düsseldorf v. 06.01.2017: Irreführende Werbung für ein "kostenloses" Girokonto

Das Landgericht Düsseldorf (Urteil vom 06.01.2017 - 38 O 68/16) hat entschieden:

| Die Bewerbung eines kostenlosen Girokontos ist irreführend, wenn für die Ausstellung einer zugehörigen Bankkarte jährlich 10 € Gebühren anfallen sollen, denn der Verbraucher erwartet aufgrund dieser Werbung, dass ihm Leistungen, die üblicherweise mit der Kontoführung verbunden sind - und zu diesen Leistungen zählt auch die Ausstellung einer Bankkarte - kostenlos zur Verfügung stehen. |

Siehe auch Zahlungskosten - Aufschläge für Zahlungsarten und Stichwörter zum Thema Bezahlen im Onlinehandel

Tenor:

| 1. | Die Beklagte wird verurteilt,

|

||

| 2. | Die Beklagte wird verurteilt, an die Klägerin 246,10 € nebst Zinsen in Höhe von 5 Prozentpunkten über dem jeweiligen Basiszinssatz seit dem 9. August 2016 zu zahlen. |

Die Kosten des Rechtsstreits trägt die Beklagte.

Das Urteil ist gegen Sicherheitsleistung in Höhe von 5.000,00 € vorläufig vollstreckbar.

Die Sicherheitsleistung kann durch selbstschuldnerische Bürgschaft einer in der Bundesrepublik Deutschland ansässigen Bank oder Sparkasse erbracht werden.

Tatbestand:

Die Klägerin ist die Wettbewerbszentrale, zu deren satzungsgemäßen Aufgaben die Überwachung der Einhaltung der Regeln des lauteren Wettbewerbs gehört.

Die Beklagte ist eine genossenschaftlich organisierte Bank, bei der Verbraucher Girokonten unterhalten.

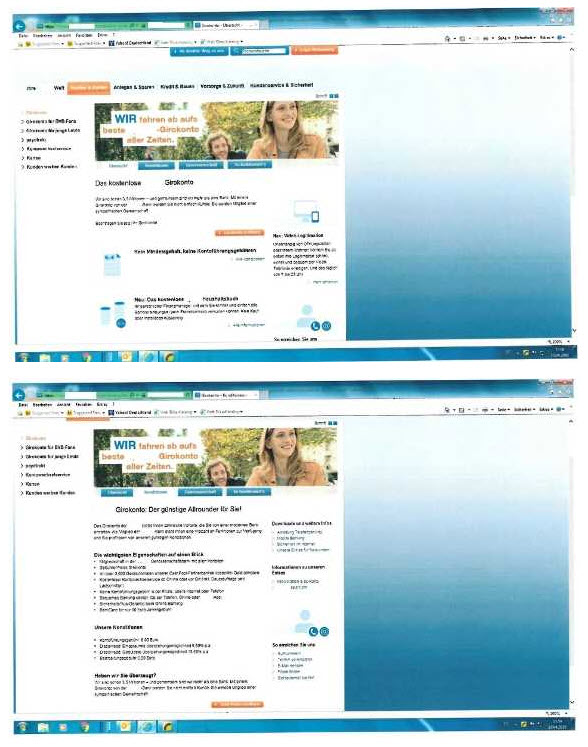

Die Klägerin beanstandet eine Internetwerbung der Beklagten als geschäftlich unlauter, bei der es in der Überschrift heißt: „Das kostenlose T-Girokonto“. Wegen der Einzelheiten der Werbung wird auf die Ablichtungen im Klageantrag verwiesen.

Die Klägerin sieht hierin insofern eine Irreführung, als für die BankCard jährlich 10,00 € zu bezahlen sind. Die BankCard – landläufig auch EC-Karte genannt – dient im Wesentlichen dazu, Bankdienstleistungen an Automaten abzurufen und ausführen zu lassen.

Die Klägerin ist der Ansicht, der angesprochene Verkehr erwarte bei der Angabe eines kostenlosen Girokontos, dass weder Gebühren für die Kontoführung noch für die Girocard anfallen.

Neben der Unterlassung verlangt sie die Erstattung vorgerichtlicher Abmahnkosten.

Die Klägerin beantragt,

| wie erkannt. |

Die Beklagte beantragt,

| die Klage abzuweisen. |

Sie ist der Auffassung, der Unterlassungsantrag sei nicht konkret genug gefasst. Auch die Bezugnahme auf die beigefügten Anlagen stelle keine ausreichende Konkretisierung dar, weil unklar sei, auf welchen zahlreichen dort vorgehaltenen Informationen sich der Klageantrag konkret beziehe.

Im Übrigen sei das Girokonto kostenlos. Auch ohne die GiroCard, für die ein gesonderter Vertrag abzuschließen sei, könnten alle üblichen Dienstleistungen eines Girokontos in Anspruch genommen werden. Die GiroCard erweitere lediglich die Grundfunktionen. Ferner werde auf die Gebühr von 10,00 € deutlich hingewiesen.

Wegen der weiteren Einzelheiten des Sach- und Streitstandes wird auf den vorgetragenen Akteninhalt verwiesen.

Entscheidungsgründe:

Die Klage ist zulässig.

Dem Unterlassungsantrag fehlt nicht die gemäß § 253 Abs. 2 Nr. 2 ZPO erforderliche Bestimmtheit.

Grundsätzlich ist ein Klageantrag hinreichend bestimmt, wenn er den erhobenen Anspruch konkret bezeichnet, den Rahmen der gerichtlichen Entscheidungsbefugnis erkennbar abgrenzt, den Inhalt und Umfang der materiellen Rechtskraft der begehrten Entscheidung erkennen lässt, das Risiko des Unterliegens nicht durch vermeidbare Ungenauigkeiten auf den Beklagten abwälzt und wenn er die Zwangsvollstreckung aus dem beantragten Urteil ohne eine Fortsetzung des Streits im Vollstreckungsverfahren erwarten lässt (vgl. Zöller Greger Randnummer 13 zu § 253 ZPO mit Rechtssprechungsnachweisen).

Diesen Anforderungen genügt der Antrag der Klägerin. Das Verbot betrifft nach seinem Wortlaut ein konkretes Verhalten, nämlich „mit einem kostenlosen Girokonto zu werben“. Konkretisiert wird dies durch die Wiedergabe der Werbung, die eine solche Aussage enthält, nämlich die Werbung mit der Überschrift „Das kostenlose T-Girokonto“. Da unstreitig für eine BankCard 10,00 € jährlich vom Kunden gezahlt werden müssen, wird ebenfalls deutlich, worin die Klägerin insgesamt das unlautere Verhalten sieht. Auf etwaige weitere Informationen im Text kommt es nicht an. Sie bilden lediglich den Rahmen der Gesamtumstände der Werbung.

Die Klage ist auch begründet. Die Klägerin hat gegen die Beklagte einen Anspruch auf Unterlassung des im Tenor unter I. beschriebenen Verhaltens gemäß den §§ 8 Abs. 1, Abs. 3 Nr. 2, 3, 5 Abs. 1 Satz 2 Nr. 2 UWG.

Nach diesen Vorschriften kann ein in die Liste qualifizierter Einrichtungen eingetragener Verband das Unterlassen geschäftlich unlauterer Handlungen verlangen, die darin bestehen, zur Täuschung geeignete Angaben über den Preis oder die Bedingungen, unter denen die Dienstleistung erbracht wird, zu machen.

Die Aktivlegitimation der Klägerin ist zwischen den Parteien nicht im Streit. Die durch Überschrift in den Blickfang der konkreten Werbung gestellte Angabe, ein kostenloses Girokonto anzubieten, ist als eine zur Täuschung geeignete Angabe anzusehen.

Der angesprochene Verbraucher, zu denen auch die Kammermitglieder gehören, geht nach der Lektüre dieser Überschrift davon aus, die Beklagte biete die für ein Girokonto üblichen Dienstleistungen ohne irgendeine Gebühr an. Diese Annahme trifft jedoch nicht zu, weil jährlich für eine GiroCard 10,00 € zu zahlen sind.

Es kann offenbleiben, ob theoretisch auch eine Kontoführung und Nutzung ohne die GiroCard möglich ist und die Beklagte insoweit sogar den Abschluss eines gesonderten Vertrages verlangt. Die Werbung für das kostenlose Girokonto steht im Wettbewerb mit den Angeboten anderer Banken, die für die üblichen Dienstleistungen im Rahmen eines Girovertrages Gebühren verlangen. Solche Kosten möchte der Verbraucher sparen, auf diesen Vorteil für den Verbraucher zielt die Werbung. Erwartet wird dabei eine Vergleichbarkeit der Leistungen, die üblicherweise mit der Kontoführung verbunden sind. Zu diesen Leistungen zählt auch eine GiroCard. Die Beklagte stellt nicht in Abrede, dass nahezu jeder Kunde eines Girokontos über eine solche Karte verfügt, auch wenn er sie möglicherweise nicht oder nur ganz gelegentlich einsetzt, weil er beispielsweise im Wesentlichen Online-Banking betreibt.

Der Umstand, dass die Beklagte im folgenden Text der Werbung erklärt: „BankCard für nur 10,00 €“, beseitigt nicht die durch die Überschrift erfolgte Irreführung. Sie ist zudem relativ klein und erst im Fließtext bei intensivem Lesen zu finden. Zudem wird an keiner Stelle darauf hingewiesen, dass es sich insoweit um eine fakultative Leistung handelt, obwohl in der Rubrik „die wichtigsten Eigenschaften auf einen Blick“ ausdrücklich erwähnt wird, „an über 3.000 Geldautomaten unserer Cash-Pool-Partnerbanken kostenfrei Geld abheben“.

Neben der Unterlassung schuldet die Beklagte gemäß § 12 Abs. 1 Satz 2 UWG die Erstattung der in ihrer Höhe nicht streitigen Abmahnkosten. Der Betrag von 246,10 € ist antragsgemäß wegen Verzuges ab dem 9. August 2016 mit 5 % über dem Basiszinssatz zu verzinsen.

Die Kostenentscheidung folgt aus § 91 ZPO.

Die Entscheidung über die vorläufige Vollstreckbarkeit beruht auf § 709 Satz 1 ZPO.

Der Streitwert wird auf 25.000,00 € festgesetzt.

- nach oben -