OLG Frankfurt am Main v. 28.01.2014: Wettbewerbsverstoß von Amazon gegen die Buchpreisbindung durch Gutscheinaktion beim Buchankauf

Das OLG Frankfurt am Main (Urteil vom 28.01.2014 - 11 U 93/13) hat entschieden:

| Ein Versandbuchhändler gewährt einen unzulässigen Preisnachlass, wenn er im Rahmen einer Werbeaktion an seine Kunden ausgegebenen Bonus-Gutscheine beim Kauf preisgebundener Bücher auf den Kaufpreis in Form des gebundenen Ladenpreises anrechnet. |

Siehe auch Buchpreisbindung und Stichwörter zum Thema Buchhandel

Gründe:

I.

Der Kläger nimmt die Beklagte aufgrund einer im Rahmen des von ihr angebotenen „X-Trade-In-Programms“ in dem Zeitraum vom 27.12.2011 bis 8.1.2012 auf ihrer Website durchgeführten Gutscheinaktion auf Unterlassung in Anspruch, da er hierin einen Verstoß gegen das Buchpreisbindungsgesetz sieht.

Wegen des Sachverhalts und der erstinstanzlich gestellten Anträge wird gemäß § 540 Abs. 1 ZPO auf die tatsächlichen Feststellungen des landgerichtlichen Urteils Bezug genommen.

Das Landgericht hat mit dem angefochtenen Urteil die Klage abgewiesen. Es hat die Auffassung vertreten, dass die Beklagte mit der Gewährung von Gutscheinen im Rahmen der Trade-In-Werbeaktion nicht gegen die Vorschriften des BuchPrG verstoße.

Hiergegen hat der Kläger Berufung eingelegt.

Der Kläger ist der Ansicht, das angefochtene Urteil beruhe auf einer falschen Anwendung des Rechts. Die Annahme des Landgerichts, dass der Gutschein einen Teil des von der Beklagten an die Kunden ausgezahlten Kaufpreises darstelle, sei weder mit den von der Beklagten festgelegten Produktanforderungen noch mit ihrer Werbung vereinbar. Fehlerhaft werte das Landgericht die Ausgabe des € 5,– Gutscheins als Gegenleistung für das Einsenden von (mindestens) zwei Büchern, ohne jedoch zugleich die Feststellung zu treffen, dass dies dem exakten Gegenwert bei jedem einzelnen Ankaufsgeschäft entspreche. Solches lasse sich aber schon deshalb nicht annehmen, da die Beklagte – unstreitig – den streitgegenständlichen Gutschein auch dann ausgebe, wenn nur ein Buch zum Ankauf angenommen werde.

Der Kläger beantragt,

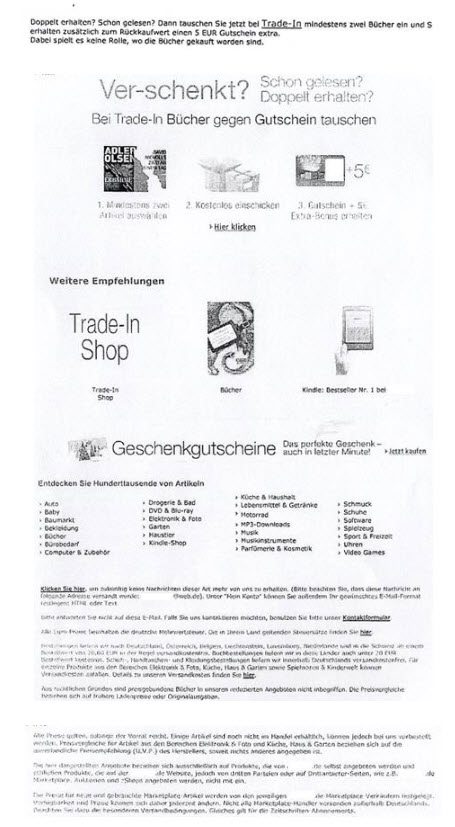

die Beklagte unter Androhung der gesetzlichen Ordnungsmittel zu verurteilen, es zu unterlassen beim Verkauf von verlagsneuen Büchern an Letztabnehmer Gutscheine, die die Beklagte zuvor selbst an ihre Kunden ausgegeben hat, auf den Kaufpreis in Form des gebundenen Ladenpreises anzurechnen, soweit zusätzlich zu dem für den Ankauf von Büchern gewährten Gutschein ein „Extrabonus“ in Höhe von € 5,– angerechnet wird, wie geschehen in dem nachfolgend wiedergegebenen Angebot: |

Die Beklagte beantragt,

| die Berufung zurückzuweisen. |

Sie verteidigt die angefochtene Entscheidung unter Wiederholung und Vertiefung ihres erstinstanzlichen Vortrags. Sie ist der Ansicht, die Verwendung der Bonus-Gutscheine zum Kauf preisgebundener Bücher verstoße nicht gegen das BuchPrG, da der nach § 5 BuchPrG festgesetzte Preis vollständig gezahlt werde. Der Gewährung des Gutscheins stehe – im Einklang mit der Werbung zum Trade-In-Programm – eine wirtschaftliche Gegenleistung des Kunden aus dem Ankauf gebrauchter Bücher im Rahmen des Erstgeschäfts gegenüber. Bei der Zusammensetzung der Gegenleistung sei sie, die Beklagte, aufgrund ihrer unternehmerischen Handlungsfreiheit absolut frei und könne diese nach eigenem Ermessen festlegen. Eine Darlegung, dass die Einsendung von mindestens zwei Büchern in jedem Einzelfall ein exaktes objektives Äquivalent des Extra-Gutschein-Werts in Höhe von € 5,– darstelle, sei weder erforderlich noch ihr überhaupt möglich. Eine solche Forderung gehe auch über die rechtspolitische Ratio des BuchPrG hinaus und lasse sich nicht mit dem Grundsatz der Privatautonomie und Art. 12 GG vereinbaren. Sowohl aus Sicht der Kunden als auch aus ihrer eigenen Sicht seien die Gutscheine dem Erstgeschäft zuzurechnen.

II.

Die Berufung ist zulässig, insbesondere frist- und formgerecht eingelegt. Sie ist auch begründet.

Der eingeklagte Unterlassungsanspruch gegenüber der Beklagten ergibt sich aus § 9 BuchPrG wegen Verstoßes gegen die Buchpreisbindung nach §§ 3, 5 BuchPrG. Die Beklagte gewährt einen unzulässigen Preisnachlass in den Fällen, in denen sie die im Rahmen der streitgegenständlichen Werbeaktion an ihre Kunden ausgegebenen Bonus-Gutscheine beim Kauf preisgebundener Bücher auf den Kaufpreis in Form des gebundenen Ladenpreises anrechnet.

1. Soweit die Beklagte gewerbsmäßig (auch) neue Bücher an Letztabnehmer verkauft, ist sie nach § 3 Satz 1 BuchPrG verpflichtet, die nach § 5 BuchPrG von den Verlagen festgesetzten Preise einzuhalten.

Durch die Ausgabe eines Bonus-Gutscheins, der Kunden beim Abschluss eines Trade-In-Geschäfts gutgeschrieben wird, sofern sie gleichzeitig zwei (oder mehr) Bücher zum Ankauf anbieten, gewährt die Beklagte einen unzulässigen Preisnachlass. Da die Wertgutscheine unstreitig auch bei einem späteren Kauf preisgebundener Bücher eingelöst werden können, wird der nach § 5 BuchPrG festgesetzte Preis beim Kauf unterschritten.

2. § 3 BuchPrG will sicherstellen, dass beim Verkauf an den Endabnehmer dem Buchhändler der Endpreis nach § 5 BuchPrG als Barzahlungspreis zufließt (BGH GRUR 2003, 807 – Buchpreisbindung – Rn. 24, 26). § 3 Satz 1 BuchPrG stellt damit ein Rabattverbot dar (BGH aaO.), das nur in den Fällen des § 7 BuchPrG aufgehoben ist. Damit ist klargestellt, dass stets derjenige gegen § 3 BuchPrG verstößt, der beim Verkauf eines preisgebundenen Buches Geldvorteile gewährt.

b. Auch im vorliegenden Fall gewährt die Beklagte ihren Kunden einen Nachlass beim Verkauf preisgebundener Bücher. Denn anders als bei einem vorab bezahlten (Geschenk)buchgutschein, bei dem der Buchhändler den Gegenwert des Gutscheins bereits vor Abschluss des Kaufvertrags erhalten hat, gründet die Ausgabe des hier in Rede stehenden Bonusgutscheins nicht auf einer entsprechenden Gegenleistung, die der Verkäufer schon vorab erhalten hat.

Entgegen der Ansicht des Landgerichts handelt es sich bei dem streitgegenständlichen Bonus-Gutschein auch nicht um einen Teil des von der Beklagten ausgelobten Ankaufswerts („Eintauschwerts“) für die Dauer der Werbeaktion, sofern der Kunde mindestens zwei Bücher zum Ankauf eingesandt hatte. Dies zeigt das Verhältnis zwischen dem üblichen Ankaufspreis und der Höhe des Gutscheins. Denn dieser bestand nicht in einer prozentualen Anhebung des üblichen Ankaufspreises, welcher sich durchgängig im zweistelligen Centbereich bewegt, sondern hierdurch gewährte die Beklagten ihren Kunden eine Zusatzpauschale, der kein realer Gegenwert gegenüberstand, wie nachstehend dargelegt wird.

3. Dass die 5-Euro-Bonusgutscheine nur gewährt wurden, wenn ein Kunde in dem Aktionszeitraum mindestens zwei Bücher zum Trade-In anmeldete, vermag keine abweichende Beurteilung zu rechtfertigen, weil damit für die Beklagte kein äquivalenter Vorteil verbunden ist.

a. Zwar war es in der Rspr. zum RabattG anerkannt, dass ein (unzulässiger) Preisnachlass nicht vorliegt, wenn der Verkäufer seinen Preis für eine Gegenleistung des Käufers herabsetzt (BGH GRUR 1975, 375 (376) – Spitzensportler-Nachlass). Aufgrund der eindeutigen Regelung in § 5 BuchPrG reicht es freilich nicht aus, dass die Beklagte überhaupt eine geldwerte Gegenleistung des Kunden für den von ihr gewährten Bonus-Gutschein erhalten hat. Um sicherzustellen, dass die Beklagte stets den gebundenen Ladenpreis erhält, ist die Anrechnung des Gutscheinwerts an den Umfang der konkreten Einsparung im Einzelfall zu binden, d.h. diese muss in jedem Einzelfall ein exaktes objektives Äquivalent des Bonus-Gutscheinwerts in Höhe von € 5,– darstellen.

b. Vorliegend lassen sich jedoch keine hinreichenden Feststellungen treffen, dass dem im Bonus-Gutschein verkörperten Wert von € 5,– jeweils eine äquivalente Gegenleistung des Kunden gegenüber steht. Durch die Anrechnung eines 5-Euro-Gutscheins beim Kauf eines preisgebundenen Buches würde der festgesetzte Preis nämlich nur dann nicht unterschritten, wenn dem in dem Gutschein verkörperten wirtschaftlichen Wert auch eine diesem Wert entsprechende Gegenleistung gegenüber stünde. Vorliegend ist die von der Beklagten gewählte Höhe des von ihr ausgegebenen Bonus-Gutscheins indes offensichtlich gegriffen. Dass sie durch die Vorgabe der Eintauschartikel auf mindestens zwei in jedem Einzelfall einen Vorteil und damit eine entgeltliche Gegenleistung in Höhe von € 5,– erlangte, hat die Beklagte nicht nachvollziehbar und überprüfbar dargetan. Die Gegenleistung des Kunden liegt in dem Anbieten und Einsenden von mindestens zwei Büchern zum Verkauf, von denen er der Beklagten mindestens an einem Eigentum verschafft. Zwar mag sich beim Einschicken und Ankauf mehrerer Bücher der Verwaltungsaufwand der Beklagten verringern, wenn nur ein Vorgang angelegt und bearbeitet werden muss. Es erscheint allerdings fraglich, ob es sich hierbei um eine Leistung des Kunden handelt oder lediglich um einen bei der Beklagten eintretenden Synergieeffekt. Nicht zu folgen ist jedenfalls der Annahme des Landgerichts, der Beklagten sei es unbenommen, die durch das Mehrfach-Trade-In ersparten Transaktionskosten mit € 5,– zu bewerten. Auch wenn man hier eine Gegenleistung des Kunden annimmt, die sich objektiv auf das vertragliche Äquivalenzverhältnis auswirkt, fehlt es an einem nachvollziehbaren und überprüfbaren Vortrag, dass deren Wert bei jedem einzelnen Ankaufgeschäft dem exakten Gutscheinwert von € 5,– entspricht. Konkrete Zahlen, anhand deren sich der wirtschaftliche Wert ihrer verringerten Transaktionskosten für Prüfung und Ankauf bei Einsendung zweier oder mehr Bücher nach objektiven Kriterien feststellen ließe, wurden von der Beklagten nicht genannt.

c. Das Landgericht hat sich auch nicht mit dem Umstand auseinandergesetzt, dass die Beklagte ausbleibende Effizienzgewinne bei solchen Kunden unstreitig gestellt hat, die – entsprechend ihrer Trade-In-Bedingungen – tatsächlich in den Genuss des Bonus-Gutscheins kamen, auch wenn nur ein Buch zum Ankauf angenommen wurde. In diesen Fällen steht der Ausgabe des Gutscheins durch die Beklagte erst recht keine geldwerte Gegenleistung des Kunden gegenüber, so dass bei einem späteren Buchkauf unter Anrechnung des Gutscheinwerts eine Differenz zu dem nach § 5 BuchPrG festgesetzten Preis verbleibt, welche von der Beklagten aus eigenen Mitteln übernommen wird. Der Kunde erhält damit beim Kauf des Buchs im wirtschaftlichen Ergebnis einen Rabatt auf den gebundenen Ladenpreis, den das BuchPrG gerade verhindern will.

Es spricht daher nichts dafür, dass sie Transaktionskosten in genau dieser Höhe einspart, wenn ihr gleichzeitig zwei oder mehrere Bücher statt nur ein gebrauchtes Buch zum Ankauf angeboten werden. Vielmehr ist davon auszugehen, dass die Beklagte letztlich die Bonus-Gutscheine – jedenfalls zum Teil – durch eigene Aufwendungen finanzierte. Steht der Gewährung der Bonus-Gutscheine aber keine Gegenleistung gegenüber, führt dies bei ihrer Einlösung anlässlich des Kaufs preisgebundener Bücher zu einer Unterschreitung des gebundenen Preises (BGH a. a. O., Rn. 24).Eine solche Geschäftspraktik ist mit § 3 BuchPrG nicht vereinbar, weil sie dazu führt, dass der Buchhändler nicht den festgesetzten Preis erhält und damit die Buchpreisbindung umgangen wird. Denn sie erweckt bei dem Kunden den Eindruck, bei der Beklagten durch die Möglichkeit zur Anrechnung des Bonus-Gutscheins Neubücher unterhalb des gebundenen Ladenpreises erwerben zu können.

d. Insoweit kann sich die Beklagte auch nicht darauf zurückziehen, dass ihr ein solcher Nachweis unverhältnismäßig und schwierig sei, weil sich der Wert, den die Einsendung mehrerer Bücher isoliert betrachtet für sie hat, nicht exakt beziffern ließe. Sind die für die Wertbildung einer objektiven Adäquanz maßgeblichen Kriterien, nämlich die Anzahl der an der Trade-In-Sonderaktion teilnehmenden Kunden und der eingesandten Bücher, nicht prognostizierbar, können diese nicht Grundlage für die Gewährung eines Bonus-Gutscheins sein, dessen Wert bei einem Kauf von dem BuchPrG unterfallenden Büchern angerechnet wird.

e. Entgegen der Ansicht des Landgerichts sind bei der Bewertung der Gegenleistung auch nicht die Vorteile einzukalkulieren, die die Beklagte sich dadurch erhofft, dass die Gewährung des Extra-Gutscheins zu Synergieeffekten aus dem Mehrfach-Trade-In der erfolgreich geworbenen Teilnehmer führt und dadurch ihr Warenbestand gebrauchter, weiterverkaufsfähiger Bücher (bei sinkenden Transaktionskosten) erhöht wird. Denn § 3 BuchPrG verlangt, dass der gebundene Preis bei jedem einzelnen Verkauf eines gebundenen Buchs durch gewerbsmäßige Verkäufer eingehalten wird. Dies schließt eine Quersubventionierung der Kosten für die Bonus-Gutscheine durch die auf die Masse der Teilnehmer insgesamt bezogenen Effizienzgewinne der Beklagten aus, die sich aus Einsparungen aufgrund gesunkener Transaktionskosten eines intensiver genutzten Trade-In-Geschäfts bei gleichzeitigem Eintausch mehrerer Bücher ergeben (vgl. auch Senat – Startgutschein aaO.: keine Saldierung der Kosten für die Startgutscheine mit möglichen späteren Folgegeschäften).

4. Dem lässt sich auch nicht entgegen halten, dass sich der dem Kunden mit der Ausgabe des Gutscheins gewährte Vorteil allein auf das Trade-In-Geschäft mit den nicht preisgebundenen Büchern bezieht, welches nicht dem BuchPrG unterliegt.

a. Durch den anlässlich des Trade-In-Geschäfts ausgegebenen Wertgutschein erlangt der Kunde einen Anspruch darauf, bei einer künftigen Bestellung den Guthabenwert angerechnet zu bekommen und nur einen um den im Gutschein ausgewiesen Betrag verminderten Kaufpreis bezahlen zu müssen. Den tatsächlichen Nachlass erlangt der Kunde aber erst, wenn er sich entschließt, bei einer nachfolgenden Bestellung den Gutschein zum Erwerb eines Artikels aus dem Sortiment der Beklagten – also auch eines preisgebundenen Buches – einzulösen. Demnach sind hier beide Rechtsgeschäfte durch den Gutschein derart miteinander verknüpft, dass beim Trade-In-Geschäft mit dem Wertgutschein ein geldwerter Vorteil vergeben wird, der sich aber erst bei einer nachfolgenden Bestellung durch die tatsächliche Einlösung des Gutscheins realisiert (vgl. hierzu auch Mees GRUR 2012 353 (357f)). Die isolierte Betrachtung der Ausgabe des Gutscheins einerseits und der späteren Anrechnung des in ihm verkörperten Guthabenwertes auf den Kaufpreis bei einem Folgekauf eines preisgebundenen Buchs andererseits würde dem Zweck des BuchPrG widersprechen, einen Preiswettbewerb zwischen den Letztverkäufern auszuschließen und dem Buchhändler den festgesetzten Preis zu sichern, um das Vorhandensein einer hinreichend großen Zahl von mittelständischen Verkaufsstellen für Bücher, die gleichmäßige Verbreitung des Buchangebots auch außerhalb der großen Städte und den Schutz des Kulturguts Buchs sicherzustellen (vgl. § 1 S. 2 BuchPrG; BGH Urt. v. 24.6.2003 – KZR 32/02 – Buchpreisbindung – Rn. 25), zuwiderlaufen (vgl. Senat aaO. – Rn. 20; Senat Urt. v. 20.7.2004 – 11 U (Kart) 2/04 – Bonusmeilen).

Damit geht die Auffassung der Beklagten fehl, der im Gutschein verkörperte wirtschaftliche Wert sei dem Kunden bereits im Rahmen des Erstgeschäfts vollumfänglich zugeflossen, so dass für die Annahme eines Preisnachlasses bei einem möglichen Buchkauf als Zweitgeschäft kein Raum mehr sei.

b. Die Entscheidung des OLG Stuttgart (Urt. vom 11.11.2010 – 2 U 31/10 – Preisnachlass Coupon), wonach ein Händler, der beim Kauf nicht preisgebundener Waren einen Preisnachlass-Coupon für einen beliebigen späteren Kauf ausgibt, nicht gegen das BuchPrG verstoße, wenn dieser Preisnachlass-Coupon später beim Kauf preisgebundener Bücher angerechnet wird, betrifft einen anderen Sachverhalt. Abweichend zu der vom OLG Stuttgart zu beurteilenden Fallkonstellation wird hier im Rahmen des ersten Kaufgeschäfts kein Preisnachlass eingeräumt. Die Gewährung eines über den Wert der angekauften Bücher hinausgehenden Bonus stellt keine Vergünstigung in Form eines Nachlasses auf den von der Beklagten zu 2) selbst gezahlten Ankaufspreis dar. Vielmehr erfolgt ein Preisnachlass erst beim zweiten Kauf durch Einlösung des erhaltenen Bonus-Gutscheins.

Auch wenn beide Sachverhalte wirtschaftlich gleichwertig sein mögen, ist aus Sicht des Senats eine einheitliche Betrachtungsweise der Gutscheinausgabe im Rahmen des Trade-In-Geschäfts, welches keine preisgebundenen Bücher betrifft, und der späteren Anrechnung beim Kauf preisgebundener Bücher geboten. Denn – wie vorstehend dargelegt – kann der Vorteil aus dem Erstgeschäft für den Kunden erst beim Folgegeschäft erlangt werden. Anders als etwa bei der vom OLG Stuttgart in Bezug genommenen Rechtsprechung zum Kauf preisgebundener Arzneimittel (BGH GRUR 2010, 1136 – Unser Dankeschön für Sie – Rn. 17; OLG Köln GRUR 2006, 88 – Rn. 71), bei der bereits der Erstkauf nach § 78 AMG preisgebundene Arzneimittel betraf, unterliegt hier (beim Kauf neuer Bücher) erst das Folgegeschäft der Preisbindung. Insoweit darf nicht außer Acht gelassen werden, dass sich andernfalls durch die Wahl eines entsprechenden Geschäftsmodells eine Buchpreisbindung und der damit verfolgte Zweck, einen Preiswettbewerb zu unterlaufen, ohne Weiteres umgehen ließe.

5. Ebenso wenig verfangen die Erwägungen des Landgerichts, die Beklagte sei aufgrund ihrer auf dem Grundsatz der Privatautonomie und des Rechts am eingerichteten und ausgeübten Gewerbebetrieb (Art. 12 GG) beruhenden unternehmerischen Handlungsfreiheit in der Bestimmung ihrer Preise völlig frei und könne diese unbeschränkt nach eigenem Ermessen festsetzen.

b. Vorliegend geht es indes nicht um die Gewährung der in Rede stehenden Bonusgutscheine, sondern ihre spätere Anrechnung beim Folgekauf eines preisgebundenen Buchs. Die unternehmerische Freiheit der Beklagten erfährt durch das BuchPrG dann eine Einschränkung, soweit diese dazu führt, dass die Beklagte für dessen Überlassung an den Kunden im Ergebnis ein geringeres Entgelt als den nach §§ 3, 5 BuchPrG einzubehaltenden Preis erhält. So liegt es jedoch hier.

c. Eine indirekte Ausdehnung der Buchpreisbindung auf vom BuchPrG nicht erfasste Rechtsgeschäfte – wie von der Beklagten befürchtet – ist hiermit nicht verbunden. Denn außerhalb der Geltung der Beschränkungen des BuchPrG ist es der Beklagten im Rahmen ihrer unternehmerischen Freiheit unbenommen, den Vorteil in Form ersparter Transaktionskosten in seiner Gesamtheit zu betrachten und dementsprechend pauschal auszugestalten. Demnach steht es ihr frei, eine Anrechnung des in Rede stehenden Bonus-Gutscheins auf ihr gesamtes Warensortiment vorzunehmen, soweit es sich nicht um Artikel handelt, die dem BuchPrG unterliegen.

6. Aufgrund des vorausgegangenen Verstoßes gegen das BuchPrG streitet eine tatsächliche Vermutung für die Wiederholungsgefahr.

7. Die Nebenentscheidungen folgen aus §§ 91 Abs. 1; 708 Nr. 10, 711 ZPO.

Die Revision war zur Fortbildung der Grundsätze zur Umgehung des BuchPrG und im Hinblick auf die wirtschaftlich vergleichbare Rechtsprechung des OLG Stuttgart, von welcher nach Ansicht des Senats nicht abgewichen wird, zuzulassen.

- nach oben -